Rating de crédito dos bancos, você já se perguntou por que alguns bancos oferecem rentabilidades muito maiores do que outros em investimentos como CDBs ou LCIs? A resposta geralmente está escondida em uma pequena nota chamada Rating de Crédito. No universo do “Dinheiro e Investimentos”, entender essa classificação é o que separa o investidor profissional do amador.

Se você está construindo sua jornada no Via Profissional, sabe que segurança vem antes da rentabilidade. Hoje, vamos desvendar como funcionam as agências de risco e como você pode consultar o rating do seu banco.

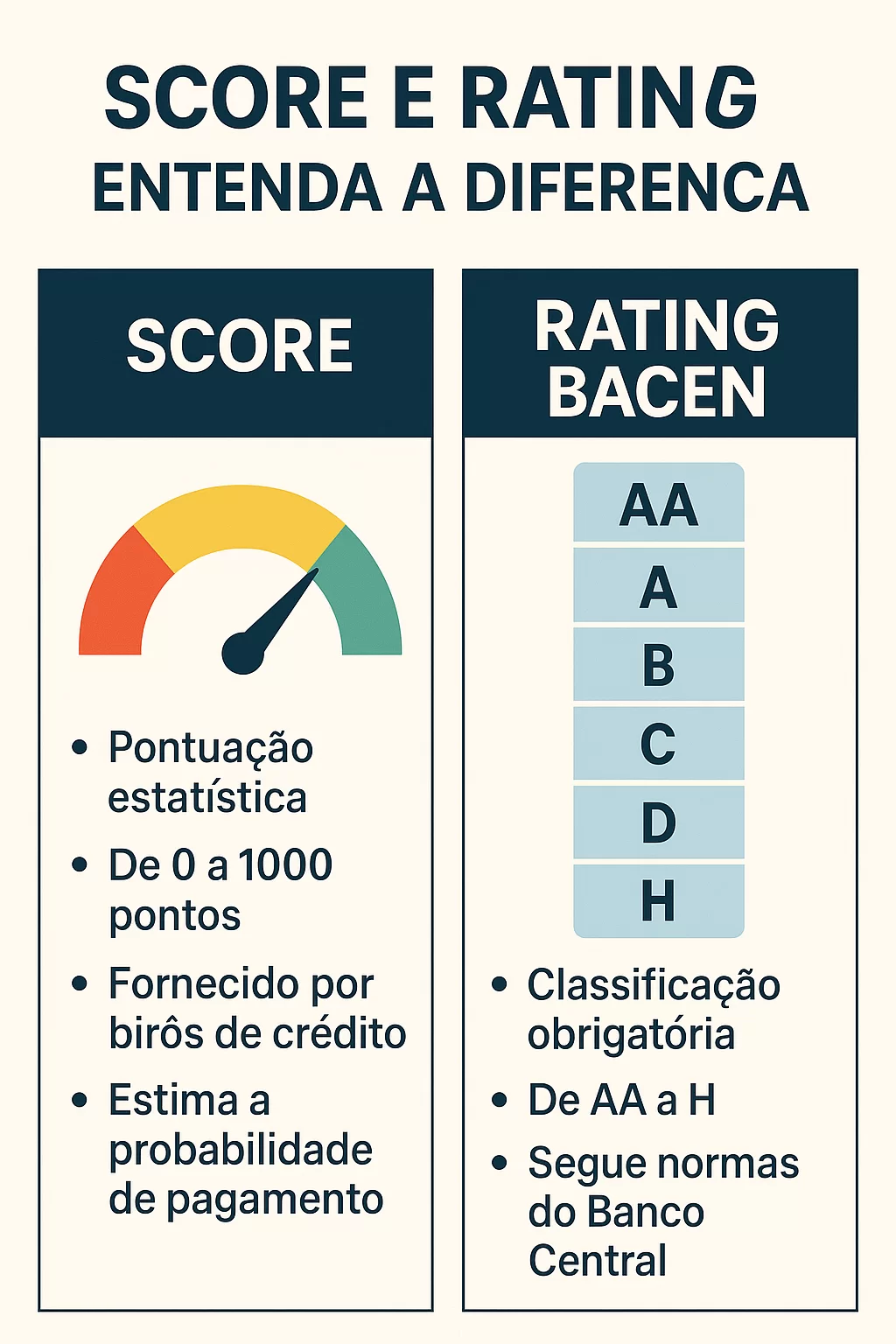

O que é o Rating de Crédito dos Bancos?

O rating de crédito é uma nota dada por agências especializadas a uma empresa ou país. No caso dos bancos, essa nota representa a capacidade que a instituição tem de honrar suas dívidas e devolver o dinheiro aos seus clientes.

As três maiores agências do mundo (conhecidas como “Big Three”) são a Standard & Poor’s (S&P), Moody’s e Fitch Ratings. Elas analisam o balanço do banco, a saúde financeira, o histórico de pagamentos e até o cenário econômico do Brasil para definir se aquele banco é um “bom pagador”.

Como ler as notas das agências de risco?

As notas seguem uma escala de letras. Embora cada agência tenha sua variação, a lógica é universal:

- AAA (Triple A): É a nota máxima. Significa que o banco tem uma capacidade excepcional de pagar suas dívidas. É o nível de segurança mais alto do mercado.

- AA e A: Ainda são notas muito seguras, indicando baixo risco de calote.

- BBB, BB, B: Representam um grau médio de segurança. Bancos com essas notas costumam oferecer taxas maiores para atrair investidores, justamente por terem um risco levemente superior.

- C e D: São níveis de especulação ou “Default” (calote). Fugir de instituições com essas notas é a primeira regra de sobrevivência financeira.

Por que o Rating é vital para quem é MEI ou Profissional Liberal?

Muitos profissionais que estão começando a formalizar seus negócios, como vimos no nosso artigo sobre as vantagens e desvantagens de ser MEI, buscam bancos digitais pela facilidade e isenção de taxas.

No entanto, é fundamental checar o rating dessas instituições. Bancos menores podem oferecer rendimentos de 110% ou 120% do CDI, mas se o rating for baixo, o risco de você precisar acionar o FGC (Fundo Garantidor de Créditos) é maior. O rating te ajuda a balancear: “Vale a pena ganhar 1% a mais correndo o risco desse banco quebrar?”.

Como consultar o rating do seu banco hoje?

As notas de rating são públicas, mas nem sempre o banco as deixa em destaque no site. Para consultar, você pode:

- Acessar o site de Relações com Investidores (RI) do seu banco.

- Consultar portais de notícias financeiras como a Agência Brasil ou o site oficial das agências de risco (Fitch, Moody’s ou S&P).

- Utilizar buscadores de investimentos que já filtram os ativos pelo rating da instituição.

Lembre-se: o rating não é estático. Uma notícia sobre mudanças na economia brasileira pode fazer o rating de todos os bancos subir ou descer. Manter-se informado é a base do crescimento, assim como saber utilizar recursos como o saque do FGTS para quitar dívidas e limpar seu nome antes de buscar crédito bancário.

Conclusão: Conhecimento é Proteção

Saber o rating de crédito dos bancos onde você movimenta o dinheiro do seu projeto digital é um passo de maturidade profissional. Não se deixe levar apenas pela cor do aplicativo ou pela ausência de taxas; olhe para os fundamentos.

Bancos com rating sólido (família dos A) oferecem a paz de espírito necessária para você focar no que realmente importa: escalar o seu negócio e produzir conteúdo de valor.

Fontes de Pesquisa:

- Dados e Escalas: Fitch Ratings e S&P Global.

- Informações sobre Segurança Bancária: Banco Central do Brasil.